Póliza de Crédito

Los créditos son formas de financiación de las empresas que se utilizan para cubrir sus desfases de tesorería, es decir, la necesidad de tesorería hasta que cobre.

Con esta forma de financiación, iré cogiendo el dinero que necesite a medida que lo voy necesitando y aumentando mi deuda. El banco me cobrará por esta operación comisiones e intereses al inicio de la apertura de la póliza y después me cobrará intereses por el dinero que he cogido (dinero dispuesto) y normalmente me cobra comisión por el dinero que no he cogido pero que tenía a mi disposición (dinero no dispuesto).

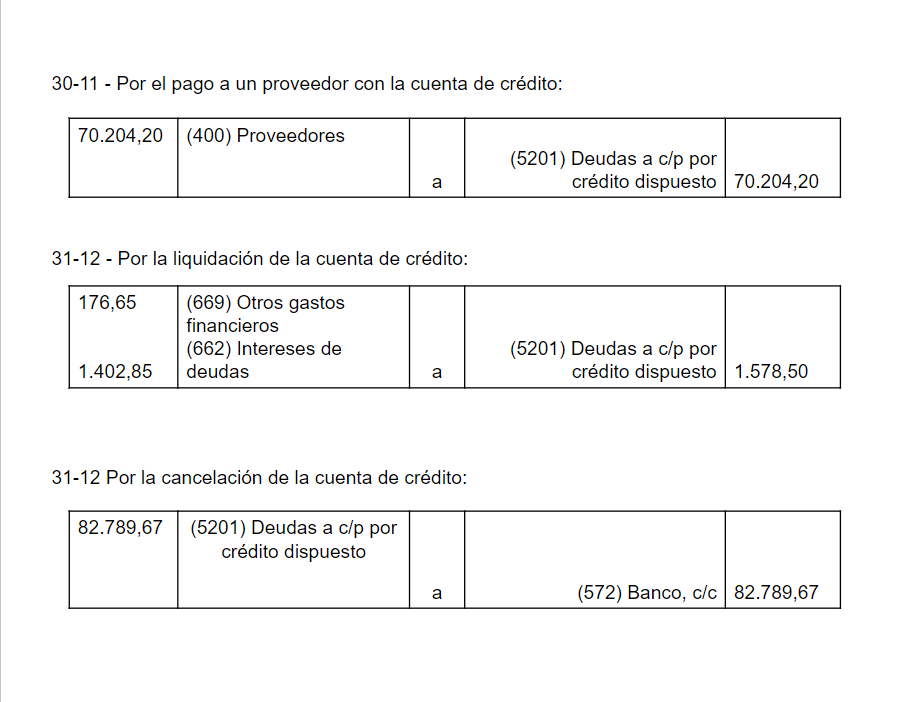

Un ejemplo de liquidación de póliza de crédito sería la siguiente que nos presenta la entidad financiera sería así:

La contabilización de este caso sería:

En el siguiente vídeo, podéis ver el ejemplo anterior explicado:

Nota: en el vídeo las comisiones vienen recogidas en la cuenta (626) Servicios bancarios y similares, sin embargo, dado que se tratan de comisiones derivadas de la financiación, la cuenta más idónea para su contabilización sería la (669) Otros gastos financieros.

Sólo en los gastos de correo o gastos de administración de la liquidación periódica de la cuenta de crédito, podríamos usar la cuenta (626) Servicios bancarios y similares, ya que se trata de otros gastos que nos cobra el banco por gestiones relacionadas con los servicios del crédito.

Imagen de TheDigitalWay en Pixabay